양경섭 세무사가 운영하는 테이블입니다

🏘️ 부동산이 토큰화되는 시대가 본격 도래한다면, 재산세·종합부동산세 과세 방식도 근본적으로 변화할 필요가 있습니다. 왜냐하면 지금의 과세체계는 '전체 소유자' 단위를 전제로 설계되어 있기 때문입니다. 아래에 그 과세 방식 변화 가능성과 쟁점을 정리합니다.

━━━━━━━━━━━━━━━━━━━

🧾 1. 현재 세법 체계의 기본 구조 항목 내용

→ 따라서 ‘분할소유’(지분 공유)는 공유자 각각의 지분만큼 과세됨.

━━━━━━━━━━━━━━━━━━━

💡 2. 토큰화 이후 예상되는 과세 변화 방향

🟨 A. 토큰 = 디지털 지분 소유권으로 인정된다면

✅ 현행 지분과세 원칙 적용 가능

예: 100억짜리 건물을 100만 토큰으로 분할한 경우

1,000개 보유한 사람은 0.1% 지분 → 해당 지분에 해당하는 재산세·종부세 과세

✅ 토큰 보유 내역을 블록체인으로 실시간 확인 가능

→ 과세 기반의 투명성↑, 신고 누락 방지

🟥 그러나 제도상 쟁점 발생

⚠️ 소유 확인 기준 시점 문제

매도·매수는 블록체인상 실시간 가능 → 매년 6월 1일 소유자 산정이 매우 복잡

⚠️ 소액 투자자 수천 명에게 세금 고지?

예: 한 빌딩에 10만 명이 1만 원씩 투자한 경우, 개별 고지·납부는 비효율

⚠️ 토큰은 금융자산인가, 부동산인가?

토큰 자체는 자산증서지만 실물은 부동산 → 과세 분류 불명확

━━━━━━━━━━━━━━━━━━━

🔧 3. 제도적으로 필요한 개선 방향

✅ 국세청/지방자치단체를 위한 제안

🛠 중간관리기관(수탁자 또는 관리사무소) 도입

→ 블록체인 상 거래는 자유롭게, 세무행정은 중앙관리자가 일괄 납부·분배

🛠 특정 기준 이상 보유자에 한해 종부세 과세

→ 일정 수량 이상 또는 일정 금액 이상 보유 시에만 과세대상 포함

🛠 토큰 기준가 신고제 도입

→ 실시간 시세 반영 vs 공시가격 기준 과세 혼합

━━━━━━━━━━━━━━━━━━━

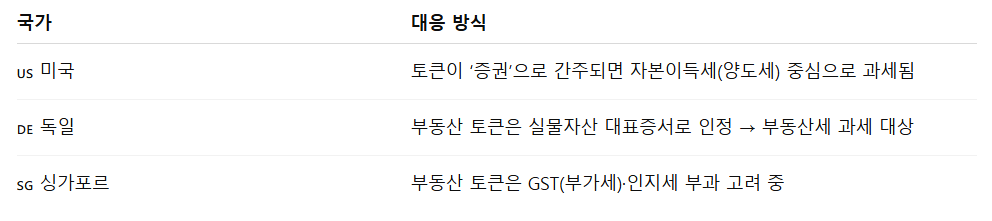

🌐 해외 사례 (초기 단계)

━━━━━━━━━━━━━━━━━━━

💬 한 줄 요약

부동산 토큰화 시대에는 세금도 ‘지분 단위+디지털 기반’으로 재설계되어야 하며, 과세 주체와 방식에 대한 제도 혁신이 필수다.

━━━━━━━━━━━━━━━━━━━

- 선택됨